En las organizaciones es importante aprovechar las buenas prácticas que se puedan aplicar de manera eficiente y eficaz, como es el caso de la herramienta denominada Balanced Scorecard, la que bien empleada ha contribuido al mejoramiento continuo de las organizaciones que la han adoptado. Este sistema ha sido ampliamente reconocido y utilizado por organizaciones de todo el mundo, se estima que el 60% de las grandes empresas de Estados Unidos han incorporado el BSC a sus proyectos de gerencia estratégica con grandes resultados. Recomendar estas buenas prácticas, se considerará como aporte valioso o valor agregado de la auditoría para el mejoramiento del control interno de la organización objeto de evaluación.

¿Qué es el Balanced Scorecard?

El Balanced Scorecard (BSC/que en español significa: Cuadro de Mando Integral) es una herramienta que permite enlazar estrategias y objetivos clave con desempeño y resultados a través de cuatro áreas críticas en cualquier empresa: desempeño financiero, conocimiento del cliente, procesos internos de negocio y aprendizaje y crecimiento.

El Balanced Scorecard (BSC), es una herramienta de gestión que permite implementar la estrategia de una empresa a partir de una serie de medidas de actuación, obteniendo un control permanente sobre todos los factores de la organización, interrelacionando objetivos y relacionándolos con acciones concretas (Rober Kaplan y David Norton; 1992).

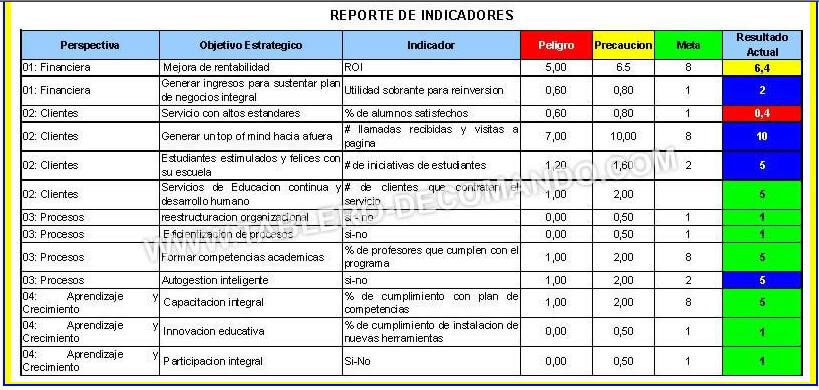

En la siguiente figura se presentan las cuatro perspectivas del Cuadro de Mando Integral, se puede apreciar que es un sistema que considera todos los procesos estratégicos de la organización:

Esta herramienta permite movilizar a todos en la empresa, hacia el pleno cumplimiento de la misión, canalizando las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permitiendo guiar el desempeño actual, así como apuntar el desempeño futuro.

Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y transdepartamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. Es un robusto sistema de aprendizaje para probar, obtener retroalimentación y actualizar la estrategia de la organización.

Provee el sistema gerencial para que las compañías inviertan en el largo plazo -en clientes, empleados, desarrollo de nuevos productos y sistemas- más bien que en gestionar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y gerencia un negocio.

Parámetros de funcionamiento:

- Objetivos a alcanzar por la organización.

- Indicadores o mediciones más adecuados para poder controlar el grado de alance de los objetivos.

- Metas concretas en relación a los resultados específicos de dichas mediciones.

- Acciones, iniciativas proyectos o programas que se van a implementar para lograr dichas acciones.

Proceso

Se utilizará un software específico, en el cual se deberá colocar todas las mediciones, metas y objetivos en un panel o cuadro, donde se monitorea el progreso de cada uno de ellos, dicha información se presenta de manera esquemática y grafica en un cuadro denominado “Cuadro de Mando Integral”.

Aportes al sistema del control interno organizacional:

- Permite tener una visión global de la empresa desde distintas perspectivas, logrando una concepción de la empresa como un todo integral y relacionado.

- Permite tener una visión y control de cómo el funcionamiento de cada área y miembro de la empresa influye en el resto de la organización.

- Establecer una vinculación entre los objetivos de la empresa y las acciones necesarias para lograrlos.

- Cuando las acciones de mejora son ejecutadas, permite detectar cómo influyen en otras áreas de la empresa, lo que ayuda a reconocer y ejecutar correcciones adicionales si es necesario.

- Implanta un modelo de gestión flexible e interactivo, acorde a los actuales requerimientos y exigencias del mercado.

- Incorpora perspectivas distintas a las financieras, como la del cliente o la interna o de procesos de negocio.

- Permite obtener una imagen muy clara y gráfica del status de la organización en cada momento en cuanto a metas, resultados y acciones en desarrollo o ya implantadas. Ayuda a tomar las decisiones más acertadas en el momento oportuno para maximizar la rentabilidad y productividad de la empresa.

- Facilita la comunicación en todos los niveles, desde la alta dirección, mandos intermedios, hasta empleados para que todos tenga una idea muy clara de los objetivos, específicos y generales, de la empresa y de las acciones necesarias para lograrlos.

- Permite tener una visualización de todo lo que sucede en la organización en términos estratégicos, logísticos, presupuestales, etc.

Bibliografía

Kaplan, Robert S. y David P. Norton, The Balanced Scorecard: Translating Strategy Into Action, Boston, MA: Harvard Business School Press, 1996. Correa, Maria Emilia; Van Hoof , Bernhardus y Núñez, Georgina. Cambio y Oportunidad: La Responsabilidad Social Corporativa Como Fuente de Competitividad en Pequeñas y Medianas Empresas en América Latina y el Caribe. United Nations Publications, 2010. Guerrero Cuadrado, Manuel . Gestión de la calidad total en los ayuntamientos españoles: modelos y experiencias, INAP, 2011, David P. El Cuadro de Mando Integral, Gestión 2000, 2009.

Fuente: Auditool y Gestiopolis